Индустриски увиди

Глобалниот пазар на сосови, преливи и зачини беше проценет на 124,58 милијарди американски долари во 2017 година и се предвидува да достигне 173,36 милијарди американски долари до 2025 година. Се проценува дека пазарот ќе порасне со CAGR од 4,22% од 2017 до 2025 година. Пазарот бележи значителен раст како резултат на растечката урбанизација, склоноста на потрошувачите да проба неколку кујни и зголемената достапност на замени со малку маснотии и зголемената предност за органски и природни состојки ширум светот.

Сосовите, зачините и зачините се суштински дел од исхраната во историјата на човештвото, што одигра значајна улога во развојот на културите и кулинарската уметност низ целиот свет.Овие предмети придонесуваат во форма на боја, вкус на текстура и арома во кулинарската уметност.Сосовите и зачините исто така ја претставуваат културата и историјата на одреден регион.На пример, кечапот кој широко се консумира во американските земји првично беше создаден во Азија.

Водени од пристапот насочен кон здравјето, луѓето сè повеќе избегнуваат конзумирање на вештачки адитиви и генетски модифицирани јадења.Понатаму, растечкиот тренд на воведување производи без глутен добива на сила како резултат на свесноста за негативните ефекти од нездравата исхрана на долг рок.Компаниите за сосови и закуски лансираат варијанти без глутен на пазарот.На пример, производите на Дел Монте, како што се сос од домати, сос со босилек и сос од домати без додаден сол, првично имаа глутен во нив, но сега тие воведоа производи без глутен со содржина на глутен дури 20 делови на милион.

Друга главна причина за растот на овој пазар е зголемената меѓукултурна интеракција и зголемената популарност на меѓународните кујни за возврат води кон развој и комерцијализација на сосови, преливи и зачини низ целиот свет.Дополнително, зголемената побарувачка за пригодни прехранбени препарати како резултат на бурниот начин на живот и потребата за слободно време, ја ескалира побарувачката за овие производи во наредните години.

Ова резултираше со комерцијализација на готови за употреба преливи и сосови, како што се тестенини, блендирани и сосови за пица, заедно со фокус на пригодни решенија за пакување.Покрај тоа, производителите ги воведуваат производите без вештачки адитиви, алтернативи со малку маснотии и со ниска содржина на шеќер и сол кои се грижат за променливиот начин на живот на потрошувачите ширум светот.

Сегментација по тип

• Сосови и преливи за маса

• падови

• Сосови за готвење

• Паста и пиреа

• Кисели производи

Сосовите и преливите за јадење го заземаа најголемиот сегмент, во вредност од 51,58 милијарди американски долари во 2017 година и исто така претставуваат најбрзо растечки сегмент.Индустријата расте со CAGR од околу 4,22% од 2017 до 2025 година.

Растот на пазарот главно се должи на зголемената предност за меѓународни вкусови и варијанти во однос на конвенционалните производи за трпеза како сенф, мајонез и кечап.Исто така, овој раст на сегментот се припишува на способноста да се демонстрираат зачинети квалитети и зголемената побарувачка за топли сосови како што се лут сос од салса, чипотле, Шрирача, хабанеро и други.Понатаму, промената на кулинарските трендови и зголемената побарувачка за етнички кујни каде овие производи се користат како состојка дополнително ќе го фаворизира растот на пазарот.Сегментот за сос за готвење го зазема вториот најголем сегмент со пазарен удел од повеќе од 16% во 2017 година и се очекува да забележи CAGR од 3,86% од 2017 до 2025 година.

Сегментација по канал на дистрибуција

• Супермаркети и хипермаркети

• Специјализирани трговци на мало

• Продавници за погодности

• Други

Супермаркетите и хипермаркетите беа најголемиот дистрибутивен канал со придонес на пазарен удел од околу 35% во 2017 година. Овој сегмент има истакнато учество поради широкиот опсег на присуство и достапност.Овие производи се нудат со чести попусти како промотивна активност, која ги привлекува потрошувачите да купуваат од супермаркети и хипермаркети.

Следени од супермаркетите и хипермаркетите, продавниците го претставуваат вториот по големина дистрибутивен канал, со околу 32 милијарди американски долари во 2017 година. Растот на овој сегмент се должи на брзата услуга во однос на времето за наплата.Овие продавници се многу корисни за купувачот кога не планира да патува во супермаркет и да ги води потрошувачите до нивните посакувани производи.

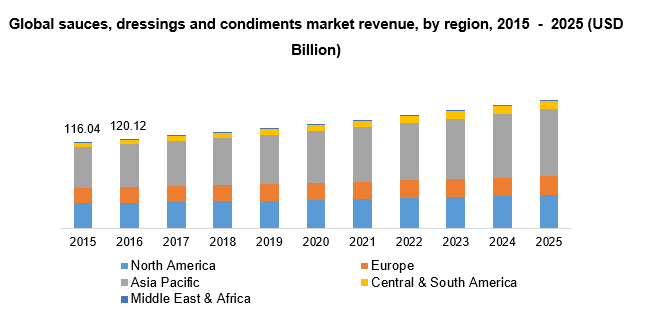

Сегментација по регион

• Северна Америка

• САД

• Канада

• Европа

• Германија

• ОК

• Азија Пацифик

• Индија

• Јапонија

• Централна и Јужна Америка

• Блискиот Исток и Африка

Азија Пацифик доминира на пазарот со приход од 60,49 милијарди американски долари и расте со CAGR од 5,26% за прогнозниот период.Растот на регионот е поттикнат од земји со разновидна култура и кујни како Кина, Јапонија и Индија.Кина генерира најголем приход во овој регион, поради зафатениот начин на живот и зголемената лудост за производи за брза храна.Кина ќе продолжи да доминира во азискиот регион во наредните години со зголемената популарност на овие производи во комерцијална, како и употреба во домаќинството.

Понатаму, владите на одредени земји нудат субвенции за увоз на сосови и на тој начин обезбедуваат можности за производителите на овие производи.На пример, според КАФТА, тарифата на Договорот за слободна трговија меѓу Кореја и Австралија за готовиот кечап од сенф и домати беше намалена на 3,4% во 2017 година во споредба со 4,5% во 2016 година и се очекува да биде елиминирана до 2020 година. Исто така, тарифата за сосот од домати е намален на околу 31% во 2017 година во споредба со повеќе од 35% во 2016 година.

Северна Америка е вториот најголем потрошувач, со приход од 35 милијарди американски долари во 2017 година. Главниот пазарен удел во регионот е во сопственост на САД бидејќи оваа земја е најголемиот потрошувач и увозник на овие производи.Овој регион продолжува да бележи раст во наредните години иако има промена во шемата на потрошувачка кон ароматизирани и органски препарати.

Конкурентен пејзаж

Глобалниот пазар на сосови, преливи и зачини е консолидиран по природа поради присуството на неколку играчи кои придонесуваат со голем удел.Kraft Heinz Co, McCormick & Co Inc. и Campbell Soup Co. беа водечки играчи на американскиот пазар заедно со повеќе од 24% од вкупната продажба на мало.Други клучни играчи во индустријата ги вклучуваат General Mills Inc., Nestlé, ConAgra Food, Inc., Unilever, Mars, Incorporated и неговите филијали, CSC BRANDS, LP, OTAFUKU SAUCE Co.Ltd.

Главните играчи се концентрираат и ја прошируваат својата база во економиите во развој како Кина, Индија и Велика Британија.Пазарните играчи се фокусираат на спојувањата и превземањата за да обезбедат жичана основа во индустријата.На пример, McCormick & Company го купи одделот за храна на Reckitt Benckiser's во август 2017 година и договорот беше проценет на 4,2 милијарди американски долари.Оваа аквизиција ја натера поранешната компанија да го зајакне своето присуство во категориите на зачини и топли сосови.Дополнително, производителите се фокусираат на воведување на здрави и производи со малку маснотии.На пример, Cobani Savor со излезе со грчки јогурт со вкус кој е позициониран како прелив или зачин кој е достапен во категоријата со малку маснотии.

Време на објавување: 14-11-2022 година